Web Content Viewer Header SGK

Actions

Actions

- ${title}

- Ministre

- Préface du Président de l’institution

- Objectifs Et Missions de l’Institution

- Histoire

- Organigramme

- Système De Sécurité Sociale

- Branches De L'Assurance À Court Terme

- Branches De L’Assurance À Long Terme

- Assurance Maladie Universelle

- Je Voudrais Faire Une Dette A L’Extérieure

- Transactıons Mensuelles D’etranger

- L’accord De Sécurité Sociale

- Opérations De Santé À L'étranger

- Les Droits de Sécurité Sociale dans le Processus de l’Adhésion à l’Union Européenne

- Les Evolutions Récentes

- AISS (Association Internationale De La Sécurité Sociale)

- Statistiques

- Liens Utiles

- Contactez-Nous

Web Content Viewer Content SGK

Actions

- ${title}

Système De Sécurité Sociale

Le modèle du système de sécurité sociale appliqué en Turquie; est proche du Modèle de Bismarck dans les principaux systèmes de sécurité sociale étant séquence sous la forme du Modèle d’Europe Continentale (Modèle de Bismarck), Modèle Libéral (Modèle de Beveridge), Modèle de l'Europe du Nord et Modèle Méditerranée. Le Modèle Bismarck fondée sur le statut de l'assurance, peut être résumé comme un système dans lequel les primes versées sur les salaires des employés sont rassemblées dans une piscine publique et les pensions sont offertes à la base des primes versées alors que la pension de vieillesse est gagnée. L’aide que la personne prend du système, varie en fonction des revenus précédents en cas de retraite, d’accident ou de maladie. La gestion administrative du système est exécutée par des employés, employeurs et représentants du secteur public. Dans le système en question, les mesures réglementaires au marché du travail sont bien plus que le système libéral et cause la souplesse insuffisante du marché en question. En parallèle de cette situation, les règles strictes et les mécanismes de la négociation collective sont efficaces.

Le modèle de Sécurité Sociale en Turquie est aussi à proximité du Modèle Méditerranée couvrant des caractéristiques spécifiques du Modèle Bismarck. Le Modèle Méditerranée ressemble au Système d’Europe Continentale avec le caractéristique de former la base des prestations d'assurance sociale dans l’avenir et des primes versées dans le cadre du modèle d'assurance sociale et dérive du modèle en question. Un autre aspect similaire du Modèle Méditerranée avec le Modèle Turc est la prévalence de l’économie. Donc le système n’inclut pas beaucoup de gens. En dépit de cela, nous essayons de compenser les risques sociaux en donnant la place du système aux liens familiaux. En cas de la perte de revenu de la personne et d’être confronté à n'importe quel risque social, la structure familiale traditionnelle et la culture de société agricole entrent en évidence, la personne est soutenue par la famille.

Avec cette réforme, un certain nombre de changements structurels introduit au système de sécurité sociale en Turquie. Dans ce contexte, le système affranchissant les différents droits aux différents groupes professionnels est transformé à un système apportant l'unité des normes et standards au regarde d’assurance pension.

Mais, les changements structurels apportés ne causent pas une déviation du Modèle Méditerranée-Modèle d’Europe Continentale.

Réforme de la Sécurité Sociale

Depuis des années de 1990 dans notre pays; les différents facteurs ainsi que les applications de préretraite, la désignation du revenu basé sur les primes inférieur à ce qu'elle est en réalité, l’emploi informel élevé, les faibles taux de rentrée et les taux élevé d’allocation, causent l’apparition des problèmes financiers dans le système. En plus, le système ne couvert pas l’ensemble de la population, ne peut pas fournir également une protection adéquate contre la pauvreté. L’exécution en désordre des services au moyen des différents institutions de sécurité sociale cause de ne pas pouvoir réaliser l’unité de norme entre les droits et obligations du personnel. En raison des problèmes préretraites, les mesures nécessaires contre la tendance de vieillissement de la population, l’un des principaux facteurs effectuant la durabilité financière du système, la réforme est devenue inévitable dans le système de sécurité sociale.

La réforme de la sécurité sociale a été mise en œuvre dès l’entrée en vigueur de la Loi de No 5510 en 2008 visant à la solution des problèmes ainsi que la présence de différentes applications à la base institutionnelle dans les services offerts de santé et d'assurance et les déficits croissants des institutions de sécurité sociale pour restructurer le système de sécurité sociale.

L'objectif principal de la réforme de la sécurité sociale est d’accéder à un système de protection sociale financièrement durable, facilement accessible et fournissant une protection plus efficace contre la pauvreté.

La réforme de la sécurité sociale se forme de quatre éléments principaux complémentaires. Ce sont;

1. L'Assurance Maladie Universelle finançant l’offre du service de santé de bonne qualité, protectrice, thérapeutique, équitable pour l'ensemble de la population,

2. Un système d'aide accessible par les nécessiteux, sur la base du critère de profit objectif, en collectant les prestations non contributives et aides sociales,

3. Le régime unique d’assurance pension y compris les branches d'assurance, hors de santé, à court et à long terme,

4. Une nouvelle structure institutionnelle permettant d’offrir de façon contemporaine, active et facilitant la vie quotidienne de nos citoyens, des services.

La réforme de la sécurité sociale inclut particulièrement des règlementations visant à l’assainissement du système de retraite et ses dépenses. Dans ce but, les changements sont faits dans le taux d’allocation, le coefficient de mise à jour, le nombre de jours de paiement de la prime, les paramètres d'âge et une période transitoire est prévu. L’effet de ces changements paramétriques sur le déficit de la sécurité sociale n’est pas littéralement ressenti à court terme en raison de poursuite de l’application des règles avant la réforme jusqu'à l'achèvement du processus de transition. Les effets positifs des changements dans les paramètres en question pour le déficit de la sécurité sociale seront vus dans les années 2040.

Les réformes jusqu’à nos jours ont néanmoins pour objectif d’améliorer les services offerts aux assurés en plus de corriger les troubles du système de sécurité sociale. Dans ce contexte, les diverses dispositions ont été prises dans le domaine de la santé et aussi de la retraite pour fournir un service plus rapide aux assurés. Les innovations dans l'accès aux hôpitaux, les applications sur l’internet facilitant l'accès aux services des assurés sont rapidement mises en vigueur et les opérations nécessitant une longue attente, ont commencé à être sur l’internet.

La prestation d’un bon service est adoptée comme l’objectif principal dans le système axé sur les gens. Donc la construction d’une structure à accéder plus facilement aux assurés au niveau local, est planifiée en renonçant partiellement d’un système de service donné par un centre. Selon ce plan, les Centres de la Sécurité Sociale qui visent de l'accès d’une manière la plus confortable des citoyens aux services, ont été ouverts dans plusieurs arrondissements.

Avant Et Après La Réforme Au Regard Des Employés Dans Le Cadre Du Contrat De Service

|

SUJET |

AVANT LA REFORME |

INNOVATION APPORTEE |

|

Taux des Allocations |

- 10 premières années: % 3,5 - 15 années suivantes: % 2 - Chaque année après 25 ans: % 1,5 |

- Le taux est 2% pour chaque année et 3% pour chaque 360 jours complétant le nombre de jour à 3600 après la date d’entrée en vigueur de Loi pour les assurés existants. - Il y a la possibilité d’augmenter la pension de vieillesse après 25 ans. |

|

Allocation d’Allaitement |

- 50 TL Pour une seule fois |

- Le paiement est faix aux employés et retraites indépendants pour leur compte selon un tarif déterminé par le Conseil d’Administration de l’Institution et approuvé par le Ministre. Le tarif est de 98 Tl pour 2012, 94 TL pour 2013. |

|

Allocation de Décès |

- 247,43 TL |

- Le paiement est faix aux employés et retraites indépendants pour leur compte selon un tarif déterminé par le Conseil d’Administration de l’Institution et approuvé par le Ministre. Le tarif est de 328 TL pour 2011, 363 TL pour 2012 et 386 TL pour 2013 |

|

Bénéficier de Santé (Période de Santé) |

-90 jours pour eux-mêmes, 120 jours de pour les personnes à leur charge, le paiement de la prime sont nécessaire. |

- Le nombre des 30 jours de paiement des primes de l’AMU est suffisant pour bénéficier d’assurance maladie. |

|

Ouvriers emmenées aux pays avec lesquels nous n’avons pas des Accords de Sécurité Sociale |

- Dans le cadre d’assurance collective, en payant la prime volontairement par soi-même ou par l’employeur, l’employé bénéficie de l’assurance à long terme. - L’employeur paie les primes d’assurance à long terme - Il/elle est ses membres de sa famille n’ont pas le droit de bénéficier de santé. |

- L’employeur paie les primes d’assurance maladie universelle (AMU) et d’assurance à court terme. - L’employé paie volontairement soi-même les primes d’assurance à long terme. En plus la prime d’assurance maladie universelle n’est pas payée. - IL/elle est ses membres de sa famille ont le droit de bénéficier de santé. |

Avant Et Après La Réforme Au Regard Des Travailleur Indépendant Pour Leur Compte

|

SUJET |

AVANT LA REFORME |

INNOVATION APPORTEE |

|

|

Le Système d’Echelon |

- est appliqué entre 1 et 24. - augmente tous les 2 ans. - La prime augmente bien que le revenu n’augmente pas. |

- La procédure de déclaration est appliquée. - La déclaration ne peut pas être moins de salaire minimum. - “Le revenu est similaire de prime” |

|

|

Taux de Prime |

- % 20 santé, % 20 a long terme. - Total: % 40. |

- La prime des branches d’assurance à court terme est %2. - La prime d’invalidité, vieillesse et décès est %20. - La prime d’assurance maladie universelle est %12,5. |

|

|

Bénéficier de la Sante (Période de Stage) |

- Le paiement de prime de 240 jours pour ceux qui sont assurés pour la première fois, de 120 jours pour ceux qui sont encore assurés, est nécessaire. |

- Le nombre des 30 jours de paiement des primes de l’Assurance Maladie Universelle est suffisant pour bénéficier d’assurance maladie. |

|

|

Bénéficier de la Santé (Dette de Prime) |

- Il n’est pas possible de bénéficier de la santé, même s’il y a une dette de 1 jour. |

- Ceux qui ont la dette plus de 60 jours, ne peuvent pas bénéficier de santé. - En cas d’urgence et d’accident du travail, il n’y a pas la contrainte de temps relatif à la dette de prime. |

|

|

Bénéficier de la Santé pour les Enfants moins de 18 Ans |

- Si l’assuré de Bağ-Kur a le dette de prime ou relatif a la prime, ses enfants ne peuvent pas bénéficier de la santé. |

- Les citoyens de moins de 18 ans ont le droit de bénéficier sans condition de l’Assurance Maladie Universelle. |

|

|

Prestation d’Allaitement |

- Aucune réglementation. |

- Le paiement est faix aux employés et retraites indépendants pour leur compte selon un tarif déterminé par le Conseil d’Administration de l’Institution et approuvé par le Ministre. Le tarif est de 98 Tl pour 2012, 94 TL pour 2013. |

|

|

Prestation Funéraire |

- 247,43 TL |

- Le paiement est faix aux employés et retraites indépendants pour leur compte selon un tarif déterminé par le Conseil d’Administration de l’Institution et approuvé par le Ministre. Le tarif est de 328 TL pour 2011, 363 TL pour 2012 et 386 TL pour 2013 |

|

|

Taux d’Allocation |

- 10 premières années: % 3,5 - 15 années suivantes: % 2 - Chaque année après 25 ans: %1,5 |

- Le taux est 2% pour chaque année et 3% pour chaque 360 jour complétant le nombre de jour à 3600 après la date d’entrée en vigueur de Loi pour les assurés existants. -Il y a la possibilité d’augmenter la pension de vieillesse après 25 ans. |

|

|

Allocation Temporaire d’Invalidité |

- Aucune réglementation. |

- Payé en cas d’accident du travail, de maladie professionnelle et de maternité. -Payé au cours du traitement des patients hospitalisés. -La moitié de gain journalier spécial a la prime est payée. |

|

|

Allocation Mariage |

- Aucune réglementation. |

- Le montant de la pension est donné seulement pour les filles orphelines. |

|

|

Prime Soutien de la Sécurité Sociale |

- Le taux 10% du salaire est coupé. |

- Le 12% de pension augmentera chaque année a la date d’entrée en vigueur et atteindra a 15%. |

|

|

Situation des Assurés de Bağ-Kur Agriculture |

- La prime est coupée de la partie inférieure de l’échelle. Le taux de prime est 40%. |

- Ceux qui ont le revenu mensuel de moins de 15 fois de montant journalier du salaire minimum, sont faits ôter de la couverture d’assurance. - En payant la prime sur 15 jours, le service est gagné sur 30 jours. |

|

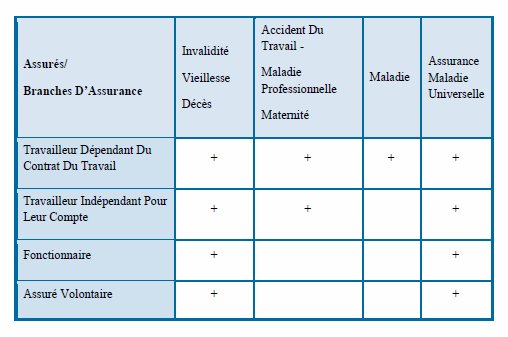

Nôtre Système De Sécurité Sociale

Assurés Et Leurs Branches D’Assurance

Assurés Et Leurs Branches D’Assurance

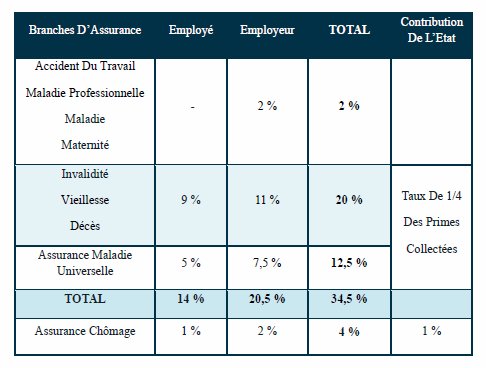

Financement De La Sécurité Sociale

Le financement de la sécurité sociale est généralement assuré avec les contributions et primes perçues par des employés, des employeurs et l’Etat. Les deux manières différentes sont suivies dans le financement du système de sécurité sociale:

- Système sur la base de la capitalisation ou méthode d’amoncellement

- Méthode de “pay as you go” (distribution)

En Turquie, le système de “pay as you go” est utilisé dans le financement du système de sécurité sociale. Dans le cadre de système de sécurité sociale en Turquie, les primes sont obtenues pour des branches d’assurance à long et court terme, l’assurance maladie universelle et l’assurance chômage. En plus les primes sont perçues sous le nom de cotisations de sécurité sociale par des retraités travaillant afin d’alléger la charge de la préretraite à l’économie du pays.

Le tableau suivant résume les branches d’assurance et les taux des primes collectées selon ces branches:

Les Personnes Responsables De Payer Les Primes Selon Le Statut De L'Assuré

La personne responsable de payer les primes selon le statut de l'assuré est variée:

- Les employeurs paient les primes des branches d’assurance à long et court terme, d’assurance maladie universelle et d’assurance chômage des travailleur (employés) dépendant du contrat du travail à L’Institution De La Sécurité Sociale, en coupant le montant correspondant au taux de prime sur la somme des gains des travailleurs et en ajoutant son propre montant de la prime.

- Les travailleurs indépendants pour leur compte (employeur) paient eux-mêmes les primes des branches d’assurance à long et court terme et d’assurance maladie universelle à L’Institution De La Sécurité Sociale.

- Les institutions publiques paient les primes des branches d’assurance à long et court terme, d’assurance maladie universelle et d’assurance chômage des fonctionnaires dépendant du contrat du travail à L’Institution De La Sécurité Sociale, en coupant le montant correspondant au taux de prime sur la somme des gains des travailleurs et en ajoutant son propre montant de la prime.

- Les assurés volontaires paient soi-même les primes de branches d’assurance à long terme et d’assurance maladie universelle à l’Institution.

Accueil

- Ministre

- Préface du Président de l’institution

- Objectifs Et Missions de l’Institution

- Histoire

- Organigramme

- Système De Sécurité Sociale

- Branches De L'Assurance À Court Terme

- Branches De L’Assurance À Long Terme

- Assurance Maladie Universelle

- Je Voudrais Faire Une Dette A L’Extérieure

- Transactıons Mensuelles D’etranger

- L’accord De Sécurité Sociale

- Opérations De Santé À L'étranger

- Les Droits de Sécurité Sociale dans le Processus de l’Adhésion à l’Union Européenne

- Les Evolutions Récentes

- AISS (Association Internationale De La Sécurité Sociale)

- Statistiques

- Liens Utiles

- Contactez-Nous

Web Content Viewer Footer SGK

Actions

- ${title}